La discusión viene del año 2.008, en plena negociación entre Iberia y Planeta sobre el Handing a contratar.

http://www.sepla.es/website/seplacms/index2.php?option=com_content&do_pdf=1&id=929

.

Iberia y Planeta se enfrentan por los servicios de 'handling' de la nueva Vueling

Friday, 21 de November de 2008

Cinco Días

Antonio Ruiz del Árbol - Madrid - La autorización de Bruselas no es el único escollo que debe salvar la unión de Vueling y Clickair. Los socios de referencia de las compañías originarias, Iberia y Planeta, mantienen una fuerte pugna para elegir al agente de handling que contrate la fusionada. La filial de aeropuertos de Iberia ofrece precios un 60% más caros.

El proyecto de fusión de las dos principales compañías aéreas de bajo coste españolas, Vueling y Clickair, marcha a buen ritmo. El examen de la compatibilidad del proyecto con los principios de la competencia por la Unión Europea tendrá su veredicto el 16 de diciembre y parece que no habrá grandes impedimentos.

No obstante, entre los principales socios de referencia de las dos aerolíneas originarias (Iberia en Clickair y el grupo

Planeta en Vueling) todavía quedan contenciosos importantes por dirimir. Uno de los que más ampollas levantan es la elección de la empresa de servicios de handling que utilizará la fusionada en los diferentes aeropuertos donde preve operar.

El handling agrupa las actividades que la operación aérea necesita en las escalas, desde la facturación del pasaje y su equipaje, pasando por las tareas de embarque, hasta la limpieza de las aeronaves.

Hasta ahora Clickair utiliza los servicios de la división de handling de Iberia y en su base de El Prat de Barcelona, los combina con los de la participada de Air Europa e Iberia denominada Groundforce.

Vueling, por su parte, realiza auto-handling, es decir, se presta a sí misma estos servicios, en Barcelona, Valencia, Granada y Jerez, y en los meses de verano, en Menorca e Ibiza. Una empresas denominada AGA se encarga de las actividades relacionadas con el embarque de pasajeros en todas las escalas, excepto en los aeropuertos de Palma de Mallorca, Tenerife Norte y Las Palmas.

El problema ha surgido cuando Iberia ha propuesto que su división de servicios aeroportuarios sea quien firme el contrato para el suministro del handling con la nueva empresa, tras la fusión. Los dueños de Vueling no aceptan la propuesta porque aseguran que las tarifas que cobra Iberia en esta actividad (entorno a 1.200 euros por avión y escala) son de un 60% a un 70% más caras que las que hoy paga la aerolínea catalana por estos servicios (unos 700 euros).

Los propietarios de Vueling dicen que la reducción de los costes del handling en un promedio de unos 300 euros por operación ha sido una de las piezas clave de la campaña de ahorro que ha llevado adelante con éxito en los últimos dos años la compañía. 'Ahora no tiene sentido que con la fusión perdamos esta eficiencia', aseguran fuentes cercanas a Planeta. Por su parte, personas ligadas a los dueños de Clickair han explicado que, aunque se decidiera que la empresa fusionada se hiciera su propio handling, la ley le exigiría subrogarse unos 200 trabajadores de la división de Iberia, con lo que los costes se elevarían a un promedio de 1.000 euros por avión y escala.

Aunque todavía no existe un consenso, fuentes conocedoras de las negociaciones han señalado que existe un supuesto de trabajo común por el que se prevé que Iberia preste los servicios aeroportuarios en todas las terminales

Sindicato Español de Pilotos de Líneas Aéreas http://www.sepla.es/website/seplacms con excepción de la base de Barcelona. En El Prat se adoptaría una solución intermedia que tendría un gran peso en la factura final ya que este aeropuerto es la base de operaciones principal de Vueling y de Clickair.

En los pactos que sentaron las bases de la fusión se acordó que Iberia haría una oferta de handling, pero que la compañía fusionada quedaba en la libertad de aceptarla o rechazarla.

---------------------------------------------------------------------------------

---------------------------------------------------------------------------------

En la comparativa de resultados del tercer trimestre del 2.008-2.009 se aprecia el monto del "peaje" que Vueling paga por fusionarse con Iberia.

Con un incremento de vuelos del 80% y de aviones del 100%, los gastos de Handing se disparan un 140% y los de mantenimiento en un 219% !!!

Es un peaje de 600/800 euros por vuelo, entre 40 y 55 millones de euros al año.

--------------------------------------------------------------------------------

--------------------------------------------------------------------------------

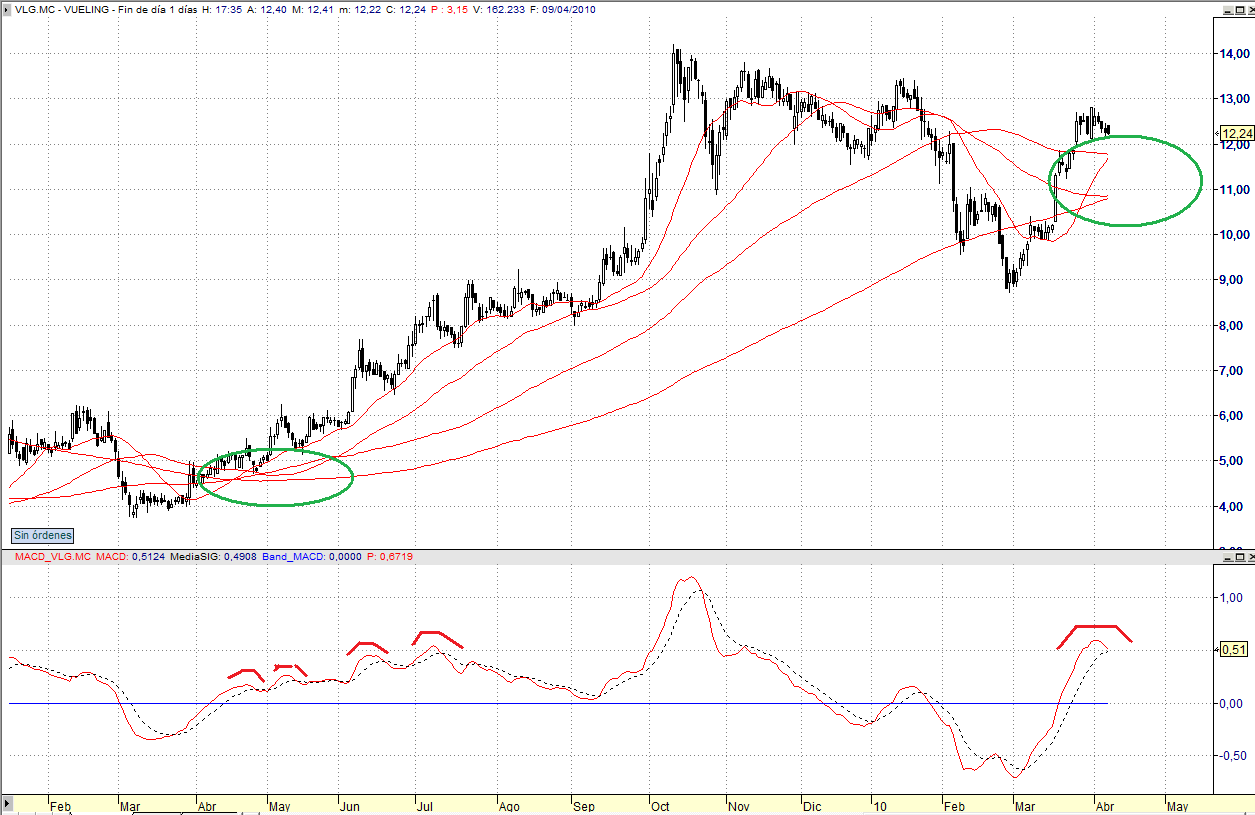

Boursorama revisa a la baja el precio objetivo de Vueling, lo pasa de 14,5 a 13,20. También rebaja las previsiones de ventas y beneficios para el 2.011.

Para el 2.010 apunta a unas ventas de 778 millones de euros y unos beneficios de 48 millones de euros. Mis previsiones son ventas de 801 millones de euros y beneficios de 80 millones de euros.

Para el 2.011 apunta a unas ventas de 851 millones de euros y unos beneficios de 42 millones de euros. Mis previsiones aún son mejores que las del 2.010.

.

--------------------------------------------------------------------------------